在线配资公司 与A股分歧之后港股走向何方 超级周期下的分化与回归

与A股分歧之后港股走向何方 超级周期下的分化与回归。近年来,AH股的分离映射了当前的“超级周期”在线配资公司,这个周期由科技周期、供应链重塑周期和财政周期共同驱动,标志着全球新旧秩序的更迭。AH股分别涵盖了AI硬件和软件企业,因此在AI产业链交易中侧重点不同,特别是在科技板块上分歧明显。

AH股所包含的中国新老经济成分有别,在供应链重塑周期下,中国制造加速崛起,而福利国家则面临制造业空心化。中国借助这一趋势推进经济转型,经济新旧交替过程中,AH股的分歧也在加深。

AH市场的流动性构成不同,货币流动性受到财政周期的影响。美元指数和人民币汇率的关系发生变化,不再单纯同步,这也导致AH股的流动性出现分歧。

尽管AH股从协同走向分歧,但最终将再度回归协同。届时,全球将走出混乱期,中国资产在全球的影响力将进一步提升。过去的研究显示,A股和港股在大多数时候联动性极强,只有在特殊时期,如中美货币政策分歧时才会出现背离。

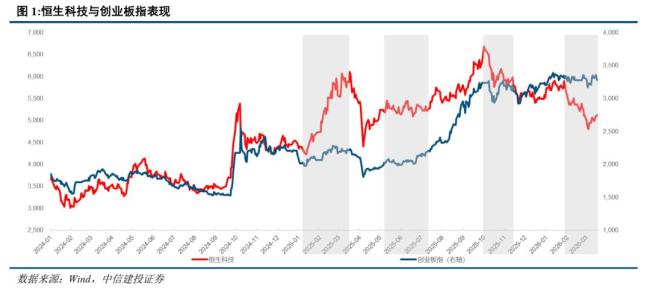

2025年以来,港股和A股的节奏开始分化。这种分化不仅体现在主要宽基指数,也体现在科技指数上,尤其是恒生科技与创业板指、科创50之间的分歧更加显著。2025年,港股和A股的节奏错位非常明显,轮动速度也异常快。年初港股领跑,二三季度AH股同步上涨但A股表现更优,四季度后AH股呈现剧烈分化,A股表现出更强的韧性。

上半年,随着港股走强,AH溢价率从140快速下降至125左右,下半年则在低位企稳窄幅波动,部分行业龙头如宁德时代、招商银行甚至出现了H股溢价,反映出港股对优质资产定价能力的提升。

同样是AI产业链,A股和港股上市公司在生态位上存在差异。创业板指与科创550指数以AI硬件端企业为主导,涵盖半导体、电子元器件等硬科技领域的龙头企业。相比之下,恒生科技指数以AI应用端企业为主导,包括腾讯、阿里巴巴、美团等互联网平台型公司。2025年2月DeepSeek发布后,引发全球对中国AI应用产业的重新评估,恒生科技指数明显跑赢科创50。6月,美团、阿里、京东在外卖市场展开激烈补贴战,对港股科技板块造成冲击。2026年初,AI Agent的出现冲击传统软件公司商业模式,成为AH科技股分化的又一重要驱动因素。

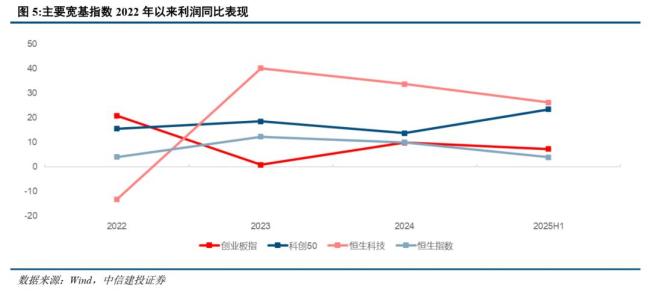

恒生指数中传统行业权重较大,受国内宏观经济周期影响较大。恒生科技中的互联网企业虽然属于新经济范畴,但其业绩表现与国内消费市场景气度密切相关。A股市场的创业板指与科创50指数中新经济占比显著较高,这些行业受益于产业政策支持和技术进步,具有较强的内生增长动力。

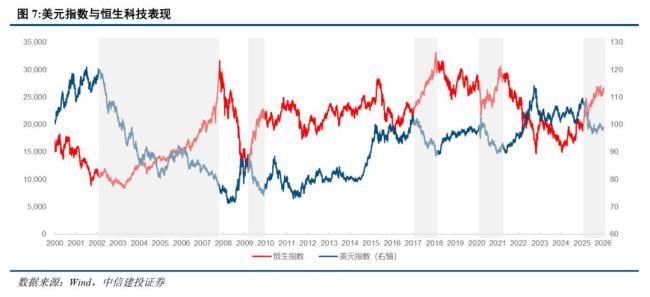

港股市场作为外资配置中国资产的核心通道,其运行特征与全球美元信用周期密切相关。2021年以来,外资对港股的配置持续下滑,2025年后随着美元走弱和中国经济韧性显现,外资流出态势逆转,中东资金也开始布局港股。A股流动性更受国内因素影响,中美流动性错位是AH股历史上节奏分歧的原因之一。2025年上半年,H股明显强于A股,美元指数大幅下行;下半年,港股表现疲弱,美元指数走强,国内流动性充裕。

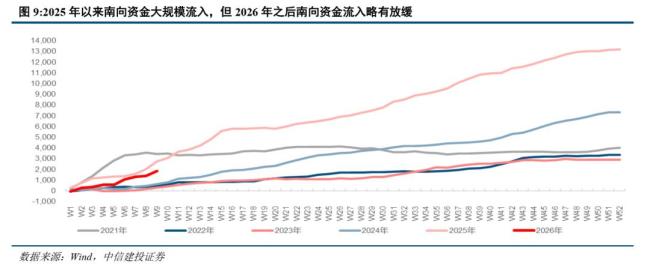

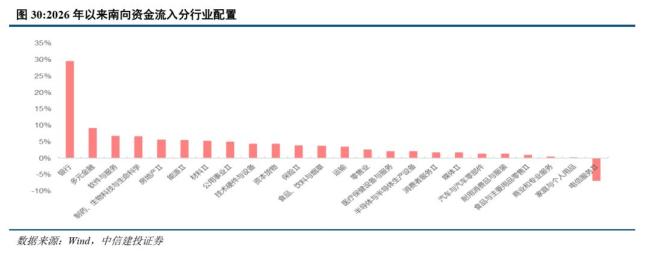

金融政策也影响近年南向资金对港股的配置。南向资金是港股的重要增量资金来源,公募新规下,主动公募基金对港股热门赛道股增配意愿下滑,保险资金则继续增配高股息红利板块。港股市场的IPO节奏与解禁规模对微观流动性环境有重要影响。近期港股发布新规进一步鼓励公司赴港上市,短期IPO对港股流动性的扰动或将延续。

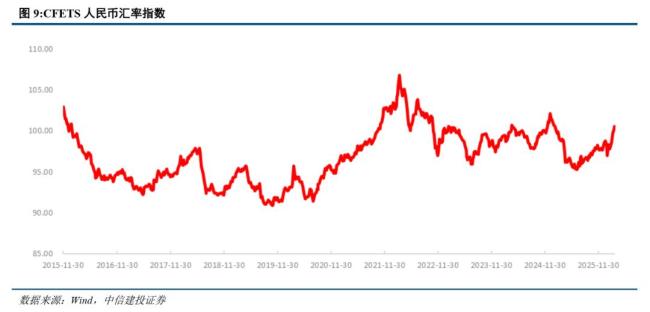

未来,港股走势短期内受强美元环境和AI应用端争议影响,部分互联网公司因“外卖大战”下调业绩,港股持续调整。中长期来看,加权人民币汇率指数持续走强,反映人民币升值趋势,中国经济基本面的韧性逐步凸显,人民币资产吸引力有望提升。此外,大量具备新质生产力特征的优质A股企业及细分龙头赴港上市,港股资产池的成分结构正发生根本性优化,有望吸引全球资金增配港股资产。

与A股分歧之后港股走向何方 超级周期下的分化与回归!在线配资公司

通盈配资提示:文章来自网络,不代表本站观点。